400-6767-717售后服務:400-6767-727

我們工作的很大一部分內容是對全世界的各類經驗和啟示進行跟蹤,有一個問題總是困擾著我們:在提升適當金融產品對金融服務不足人群的可及性、增加這一人群對此類產品的使用方面,有哪些最為有效的方式?

首先支付領域,有兩點說明。一是該清單內容是從我們的經驗中提取出來的主觀意見;二是我們希望有識之士對我們的部分選擇提出異議,也歡迎廣大朋友來杭州采寶移動支付進行討論。

其次也是針對,國情對制定推進普惠金融的適當方式起著關鍵作用。多數時候,該清單可用作一般性指南,為在大多數國家具有影響力的方式提供指導。

1.培育金融機構多樣性

商業銀行之外,其它多種類型的金融機構,如郵政銀行、小額信貸機構、信用合作社等,它們采用各類商業模式,在不同地區運作,為不同客戶群體提供金融支付掃碼服務。要確保這些機構惠及未充分得到商業銀行服務的客戶,關鍵在于建立一個法律和監管框架,允許各類金融機構進入,同時采用與各機構風險水平相吻合的監管和監督機制。此外,也有必要制定相關政策,為所有金融機構營造健康的競爭環境,打造公平競爭平臺。

2.促進創新技術的使用和技術主動型非傳統金融機構的進入

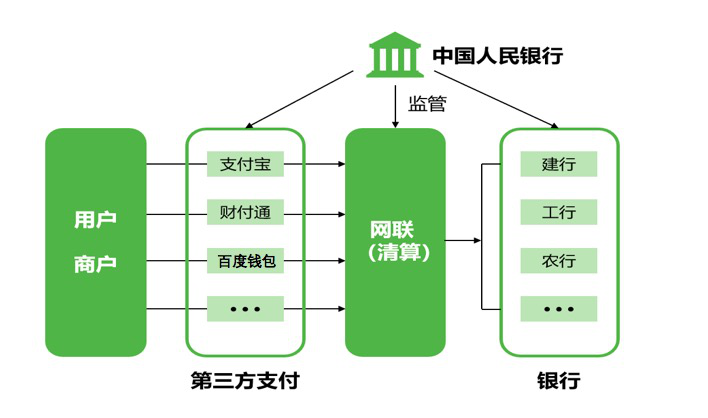

最近,我們在中國花了大量時間開展相關研究,發現世界上沒有哪個國家比中國更能說明阿里巴巴(一家電子商務公司)和騰訊(一個社交網絡平臺)等非傳統金融機構主導的創新方式所能取得的成果。在創新型金融機構正在利用技術、現有客戶網絡、基礎設施以及大數據來降低交易成本,提供契合低收入消費者需求的金融產品。正如《二十國集團數字普惠金融高級原則》所指出的,需要建立一個明確的法律和監管框架,為新技術研發和新型機構的發展營造有利環境,同時應對創新可能帶來的的風險。為消除這一關切,可借助“試驗和學習”型監管方式,密切監測市場動態。

3.代理銀行和其它經濟有效的服務提供渠道

長期以來,完全依靠實體分行的做法被認為是阻礙普惠金融的一大障礙。監管方式可有助于克服這一障礙,因其允許使用低成本服務提供渠道,如可充當金融服務機構代理的當地零售店和“精簡版”分行。此類方式可經濟有效地擴大金融服務機構的實體覆蓋范圍,同時還可為得到服務的群體帶去實質性好處。

4.鼓勵開發低成本、創新型金融產品

服務不足人群面臨特有障礙,也具有獨特的金融需求。政策制定者應建立監管框架,鼓勵開發可滿足服務不足人群和低收入客戶需求的適當金融產品,如基本銀行賬戶和小額保險等產品。此外,也應推廣可消除行為障、提高使用率的以客戶為本的產品設計。

上述各項具有幾個共同點:它們都很復雜,都需要公共和私營部門利益攸關者之間取得協調,都呼吁高層作出政策承諾和配備實施所需資源。

截至目前,確定與政策目標有關的改革。多個利益攸關方協調架構和健全、強大的監測評價體系為此類改革的實施提供了支撐。

熱門文章推薦:現代金融浪潮下,教育行工如何接觸?

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…