采寶支付核心提示:2017春節元宵節剛過,二月十四情人節又來襲。據說2016年情人節支付這塊消費力驚人人均超2000元。國家互聯網信息中心發布的報告顯示,我國手機網上支付用戶規模增長迅速,已達到4.69億,有50.3%的網民在線下實體店購物時使用手機支付結算。而螞蟻金服日前發布的數據也顯示,2016年我國移動支付筆數占整體支付比例為71%,其中,我國90后移動支付占比近92%,中國大學生在支付寶支付上的人均支付金額約為40839元,較2015年增長97%。

從某種意義上來說,支付這個讓人操心的行業已經接近成熟。然而本身也有代價——行業越成熟,用戶越挑剔,一般的創新已經難以引發他們的興趣,行業“酷”“潮”標簽褪色,逆襲之門緩緩關閉。短短幾年內,這個行業從鮮衣少年長成為中年大叔,

草莽掘金的這一頁該翻篇了。

早在2003年前后,第三方支付機構就已經產生,不過在政策上還缺乏明確定位,并不引人關注。此時的第三方支付,業務模式尚不清晰,更多局限于單個機構的探索,甚至不能稱之為行業。

隨著電子商務的快速發展,第三方支付的業務模式逐步清晰,2011年,行業有了“準生證”。之后,恰逢互聯網+和互聯網金融概念的先后火爆,第三方支付行業迎來黃金發展期,憑借銀行直連模式和二維碼支付兩個重要的創新,第三方支付從夾縫里的

小行業一躍成為或與銀行比肩的新勢力。

花開兩朵,各表一枝。在第三方支付中的互聯網支付企業依托電子商務的大本營和產品創新大放異彩的同時,銀行卡收單類支付企業卻在與銀行、銀聯等收單巨頭的競爭中鎩羽而歸,走上了靠“二清”、“套碼”等違規行為賺錢的邪路,惡性競爭之下,

逼著所有市場參與者面臨著生存與違規的兩難選擇,行業亂得一塌糊涂,終于引發監管警覺。

罰單一個接一個,一堆接一堆,在監管出手規范收單行業的同時,第三方支付在互聯網金融下的近親P2P開始出事了。泛亞、E租寶、中晉資產……一個個曾經風光無限的明星企業淪落成臭名昭著的騙子,P2P一時之間猶如過街老鼠,連帶著互聯網金融的

光環也消退不少,監管對整個互聯網金融行業的集中整頓大幕也隨之拉開。在第三方支付行業中,不但頻頻惹事的銀行卡收單這一支受到嚴查,互聯網支付這一支也無法獨善其身,行業迎來巨變。

強監管背景下的行業巨變

收單環節的制度性規范以《關于完善銀行卡刷卡手續費定價機制的通知》的發布為標志,基本上一紙文件廢掉了收單行業叛逆作亂的基因。具體體現為兩大金剛手段:

一是變政府定價為市場定價,第三方支付收單企業靈活定價“擾亂”市場的空間不在了。政府定價下,銀行和銀聯等收單巨頭相對守規矩,價格相對死板,而一些小的第三方支付收單機構就管不了那么多,得以靠低價拓展市場。定價市場化后,靈活定

價的結果只會導致行業整體性降價,誰也別想做大份額。

二是統一商戶類別,漸次取消差異費率定價機制,套碼的空間也越來越小,兩年過渡期后,基本也就不存在了。不能套碼,切機也失去土壤,一箭雙雕,亂象難再。

所謂套碼,是基于不同商戶對應不同的收單費率,人為將高費率商戶類別調整為低費率類別,就可以為商戶節約一大筆費用,擾亂市場秩序。舉個例子,餐娛類收費水平1.25%,民生類收費水平則為0.38%,以一年1000萬流水的小商戶來看,由餐娛類商戶

套碼至民生類商戶可以節約8.7萬元費用,且風險極低(對商戶而言),何樂而不為呢。套碼的盛行又為切機提供了土壤,A收單機構為了搶占B收單機構的商戶,可以通過提供套碼服務來贏得商戶的支持,反過來也逼得B收單機構不得不提前一步主動為旗下商戶提供套碼服務。

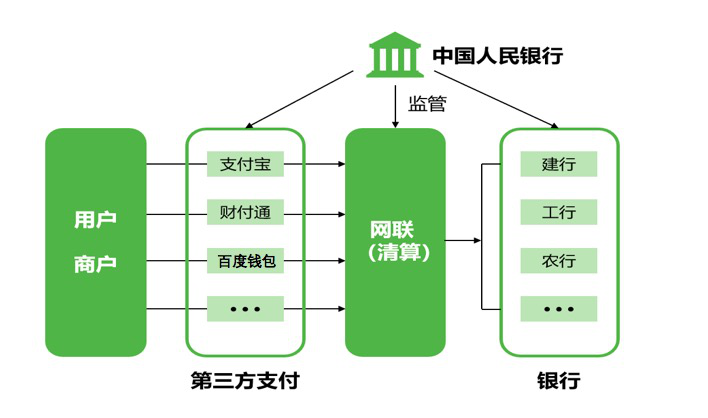

互聯網支付環節的制度性規范則以《非銀行支付機構網絡支付業務管理辦法》的出臺為標志,支付賬戶開始實名、開始分類、開始有支付限額,小額普惠的定位越來越明顯,這還好說。更為關鍵的是其崛起的法寶被收回了法力,隨著網聯平臺上線和備付

金集中存管的落地,低成本競爭的利器——銀行直連模式被廢。

面對內外市場格局巨變,第三方支付企業并沒有抱團取暖,反而因各家規模差異太大,而走上加速分化的道路,市場格局終究要固化下來了。

具體而言,巨頭開始追求盈利,大平臺要交易規模,小平臺則想方設法想活下去。

對于占據市場份額80%以上的支付寶支付、微信支付這兩家巨頭而言,數萬億的規模,依靠直連模式和備付金利息等擦邊球式的節流開源都不再現實,行業政策的些許變化都會帶來盈利模式的急劇變動,當務之急是探索可持續的盈利模式。

前景展望

雞年春節,微信支付推出黃金紅包,相比普通紅包的普適性,黃金紅包具有更高的門檻,受眾也相對小眾。背后的邏輯應該是——通過產品的升級提高代銷產品的手續費率,畢竟,對平臺而言,往往越小眾的理財產品收益率越高。當然,黃金紅包只是第

一步,產品結構和整體收益率的提升,需要逐步推出并推廣更多高費率的產品。

對于市場中的進階玩家來說,當務之急仍然是做大市場份額。當前,絕大多數支付平臺仍普遍局限于單一場景之中,并未進入主流市場(以3億用戶為界),這個階段,談盈利是奢侈的。就這些平臺的代表而言,蘇寧支付平臺自2016年以來大力拓展B端市場

,并喊出了2017年規模萬億的目標計劃;而2017年開始發力的京東支付,則選擇切入爭議頗多的郵幣卡市場,本質上,都在努力做大場景。

采寶收銀支付:支付行業圈子以及至此,行業分化已經非常明顯。新加入者的逆襲機遇也基本沒有了,能期待的只能是在特定領域或場景下的微創新,無礙大局。所以第三方聚合支付發展符合現在發展趨勢。

相關閱讀:最新消息:聚合支付正規整頓?支付監管部門確認