日前,騰訊公布了其2016年財報,全年收入1519億元,繼續(xù)保持48%的高速增長。財報中,騰訊還首次公布了2016年12月的日均支付交易數(shù)據(jù)超過6億筆,引起了不少投資人的關注。

關注的原因主要有兩點,一是互聯(lián)網(wǎng)金融在近年來成為風口;二是相比阿里等對手,騰訊的互聯(lián)網(wǎng)金融業(yè)務發(fā)展步伐看上去并不快,好像少了一些激情。對于這些聲音,騰訊或許早有耳聞,此次財報中首次公布的6億筆數(shù)據(jù),或許就是對外界的一份回應。

那么,面對對手們的高歌冒進,騰訊金融這份成績單究竟合不合格呢?

布局金融業(yè)務12年,日均支付交易超過6億筆

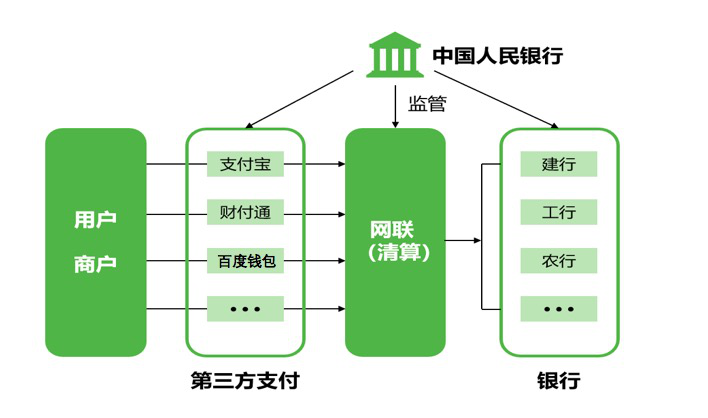

騰訊對互聯(lián)網(wǎng)金融的重視毋庸置疑。早在2005年,騰訊就成立了在線支付平臺財付通,開始涉足金融業(yè)務。依托于財付通的底層技術、支付能力和安全體系,在微信和QQ兩大社交產(chǎn)品誕生出了微信支付和QQ錢包。12年后,財付通旗下的前端移動支付產(chǎn)品微信支付和QQ錢包月活用戶超過了6億。

移動互聯(lián)網(wǎng)時代,支付是金融的起點和終點,是金融的基礎設施。雖在外界看來,當初設立財付通只是為了服務騰訊當時的電商平臺拍拍網(wǎng),算是闖入互聯(lián)網(wǎng)金融的無心之舉,但在后續(xù)至今的一系列布局中,我們卻越發(fā)看到騰訊的發(fā)展主線,“連接一切”。

連接器是騰訊近些年對自身的核心定位。無論是早年間騰訊業(yè)務被劃分為7大事業(yè)群,還是近年來的“兩個半戰(zhàn)略”,莫不與“連接器”息息相關,具體到實際的業(yè)務線,即在社交領域,通過QQ和微信連接人與人間的溝通;在金融領域,通過財付通支付平臺連接顧客與商家;在內(nèi)容領域,通過公眾號連接受眾與作者……

“騰訊互聯(lián)網(wǎng)金融業(yè)務將以‘連接’為中心,堅持開放、合作戰(zhàn)略,通過連接戰(zhàn)略把好的金融機構、金融團隊、金融產(chǎn)品和海量的用戶連接起來。”在此前的騰訊金融合作伙伴高峰論壇上,騰訊總裁劉熾平也表達了類似的觀點。

也正因為這一貫徹整個集團的戰(zhàn)略思想,當我們在梳理騰訊金融過去12年的發(fā)展之時,很難看到“干掉”等字眼,相反,騰訊團隊幾乎在很多場合都強調(diào)自己做互聯(lián)網(wǎng)和傳統(tǒng)金融機構連接器的使命,希望通過不斷構建最好的服務環(huán)境和管道設施,引入更多的金融合作伙伴一起進入到“連接”的生態(tài)系統(tǒng)中來。

做管道設施與打造爆品,并非是按下葫蘆浮起瓢的對立面,但實際上由此看低騰訊互聯(lián)網(wǎng)金融業(yè)務的論調(diào)卻時常出現(xiàn),但是,在筆者看來,騰訊金融的定位和布局有其必然性和企業(yè)基因?qū)颍霰氛\然可貴,但在爆品出現(xiàn)前踏實做好基礎工作也是必需的,況且面對千億級的互聯(lián)網(wǎng)金融市場,任何一個參與者都可以從中扮好各自的角色。

換句話說,爆品只是評價體系中很小的一個維度,或者說是眾多短期維度之一,當評價者的心胸放寬、維度拉長,我們更應該嘗試著去理解騰訊這些年只做連接器的策略,有耐心去等待它按照自身的節(jié)奏布好互聯(lián)網(wǎng)金融這盤棋。

豐富產(chǎn)品線做積淀 “穩(wěn)健”拓展支付場景

國內(nèi)互聯(lián)網(wǎng)金融領域的發(fā)展在近年來算是風生水起。

2016年6月,螞蟻金服宣布融資45億美元,近3000億元的估值超過了國際金融巨頭高盛。今年3月初,后發(fā)制人的京東金融宣布完成VIE架構拆分,重組后的估值也達到了500億元。兩家公司的高調(diào)動作,也被外界解讀為爭奪互聯(lián)網(wǎng)金融第一股,萬事俱備只差臨門一腳。

為此,在今年兩會期間,馬化騰開始被眾多記者問到一個理所當然問題——“騰訊的互聯(lián)網(wǎng)金融業(yè)務是否也會拆分?”對此,馬化騰的回應是“金融方面,騰訊通常用‘穩(wěn)健’的一個思路去看。因為金融其實最核心的問題是穩(wěn)定和穩(wěn)健,就是拼誰的命長,而不是誰在短期內(nèi)跑得多快。”那么,這向外界傳達的信號也就非常明確了,即騰訊金融仍將堅持過去的穩(wěn)健策略,不會改變既有節(jié)奏。

要看懂騰訊金融的既有節(jié)奏,就不得不提其借助“微信支付+QQ錢包”的雙擎驅(qū)動,對旗下互聯(lián)網(wǎng)產(chǎn)品線的完善布局。12年來,騰訊移動支付堅持不斷拓展線上線下支付場景,實現(xiàn)了多種創(chuàng)新的嘗試:微信支付向巴克、摩拜等品牌敞開懷抱,微信錢包的第三方服務九宮格在情人節(jié)上線“星禮卡”、近期接入摩拜單車,豐富著線上商業(yè)支付場景的無限想象;在線下,通過與代理商合作及簡化商戶接入流程來提高商戶滲透率,騰訊的支付相關服務為廣泛的線下消費場景(如出租車預訂、便利店、餐廳及超市)提供了快捷無縫的體驗,實現(xiàn)從大型線上商戶到各類線下商戶的快速拓展,交易量增長迅速。

根據(jù)相關數(shù)據(jù),目前騰訊移動支付線下交易量已經(jīng)超過了支付寶,成為連接萬千消費者與商戶的一大利器。但是,支付畢竟只是互聯(lián)網(wǎng)金融的基礎,由其延伸,還有太多的內(nèi)涵和發(fā)力點。

2016年,馬化騰曾將騰訊金融梳理出了兩大核心業(yè)務:理財通和微眾銀行。理財通其定位于用戶可以信賴的理財平臺,通過匯聚業(yè)績的優(yōu)秀資產(chǎn)管理者,把不同產(chǎn)品的風險和回報透明地展示給用戶,讓好的資產(chǎn)管理者連接到用戶。2014年上線至今,理財通已經(jīng)從最初的“寶寶類”理財產(chǎn)品到囊括貨幣基金、定期理財、保險理財、指數(shù)基金等,成為騰訊互聯(lián)網(wǎng)金融的重要載體平臺。

2014年末上線的微眾銀行則由騰訊參股,定位于銀行合作平臺,專注于找到具有信用的借款人,再把用戶的借款需求和其他銀行分享,成為連接傳統(tǒng)金融機構和用戶的橋梁。

雖然沒有什么很顛覆的技術創(chuàng)新,但就上述兩大核心業(yè)務而言,騰訊做事的務實之風展現(xiàn)的淋漓盡致,因為兩大業(yè)務的本質(zhì)都是,利用騰訊用戶優(yōu)勢,把社會上的低利率資金聚集并貸款出去。同時把分散的理財小平臺聚集到騰訊這個大平臺之中,騰訊用平臺信用為合作伙伴的金融產(chǎn)品背書,從中盈利。與此同時,加入騰訊這一連接生態(tài)圈的傳統(tǒng)金融機構,也通過騰訊的平臺載體尋找到了更大的用戶群,擁抱著互聯(lián)網(wǎng)金融帶來的變革。

近兩年力推的騰訊金融云、2017年春節(jié)亮相的騰訊微黃金和黃金紅包,以及據(jù)稱將在年內(nèi)推出的區(qū)塊鏈成熟解決方案……騰訊移動支付和金融應用的產(chǎn)品線可以說在這兩年遍地開花。在業(yè)內(nèi)人士看來,互聯(lián)網(wǎng)金融的發(fā)展離不開時間積累和數(shù)據(jù)沉淀,騰訊花了超過12年時間布局的這些產(chǎn)品線終將形成合力,在未來發(fā)生質(zhì)的改變。

資源注入 社交基因為普惠金融帶來更多可能性

在騰訊財報中,除了移動支付月活躍賬戶及日均支付交易筆數(shù)超過6億,還有兩個數(shù)據(jù)或許更被外界所關注——微信和手Q的月活分別達到了8.89億、8.69億。而這種先天的社交基因,無疑也是幫助騰訊金融實現(xiàn)普惠金融愿景的一大強勁助推器。

許多人可能沒有注意到騰訊理財通在春節(jié)前后新推出的社交金融產(chǎn)品——“小心愿”,在這個探索中,用戶可以通過微信錢包中的“零錢理財”入口進入,自定義心愿內(nèi)容和預算,例如“去希臘度蜜月、一萬元”,生成“小心愿”之后分享給好友贏得“點贊”或“打賞”,成為金融社交的一次難得嘗試。

此外,還有春節(jié)期間由馬化騰站臺推出的“黃金紅包”。一個個充滿趣味性的黃金紅包背后,實際是騰訊財付通和工商銀行合作推出的實物黃金服務。顯而易見,正是在早年間通過微信紅包一舉切入并坐穩(wěn)第三方支付市場,騰訊嘗過了結合社交基因進行金融創(chuàng)新的甜頭,所以才陸續(xù)有如此多“小而美”的金融產(chǎn)品的嘗試。

日前,中國人民大學中國普惠金融研究院院長貝多廣曾指出,自2008年全球金融危機之后,“金融穩(wěn)定”和“普惠金融”成為全球金融界甚至經(jīng)濟界最關注的兩大金融問題。金融穩(wěn)定算是老生常談,普惠金融則源于全球化過程中各國金融結構中出現(xiàn)的嚴重不平衡,發(fā)展普惠金融的根本目的就是要讓金融服務覆蓋所有企業(yè)、所有人,特別是中小微企業(yè)以及較少獲得金融服務的弱勢人群。同時,今年《政府工作報告》也明確提出,鼓勵大中型商業(yè)銀行設立普惠金融事業(yè)部,推動普惠金融發(fā)展。

金融的核心是回報與風險,互聯(lián)網(wǎng)金融尤其如此。在接受這一共識的基礎上,我們都要意識到,普惠金融要惠及大眾就必須尊重金融的本質(zhì)。騰訊掌握的海量社交和行為數(shù)據(jù),在各個產(chǎn)品后臺打通形成穩(wěn)定生態(tài)圈,再加以提純、脫敏和結構化形成的大數(shù)據(jù),將對普惠金融的實現(xiàn)帶來重要作用。

目前,騰訊的普惠金融體系正在逐漸完善、豐富,覆蓋了移動支付和金融應用,顯現(xiàn)出矩陣威力,惠及數(shù)以十億級的人群。騰訊副總裁江陽強調(diào)稱,騰訊希望利用科技金融手段提升受益群體的造血功能。

有行業(yè)人士評論稱,“以支付為基礎,融合社交優(yōu)勢”就是騰訊金融業(yè)務最大的特色。而筆者還想補充的是,再加上步步為營的穩(wěn)健策略,普惠金融的長期愿景、連接一切的戰(zhàn)略定位——這才是一個你應該看到的、更全面而客觀的騰訊金融之真實畫像。

支付咨詢:采寶支付 - 支付寶支付代理 - 微信支付代理